Ein eigenes Wohnmobil ist der Wunsch vieler Menschen. Das können wir gut verstehen: Europa im Wohnmobil zu erkunden ist echt toll! Leider fehlt für die Anschaffung des Fahrzeugs oft das nötige Kleingeld. Und nicht alle Banken wollen dein Wohnmobil finanzieren. Aber es gibt verschiedene Alternativen zur Bank. Und wenn du allerdings eine oder mehrere Immobilien besitzt, bietet sich auch die Nutzung der Immobilie zur Kapitalbeschaffung an. Nicht nur, weil die Kreditkonditionen mit einer Sicherheit oft deutlich besser sind als ohne!

Die wichtigsten Fakten, wenn du dein Wohnmobil finanzieren willst, findest du in diesem Blogartikel. Und falls du noch unentschlossen sein solltest, was deine Kapitalbeschaffung mit Immobilien betrifft, kannst du hier den betongold-check machen:

Table of Contents

Das Wichtigste Vorweg

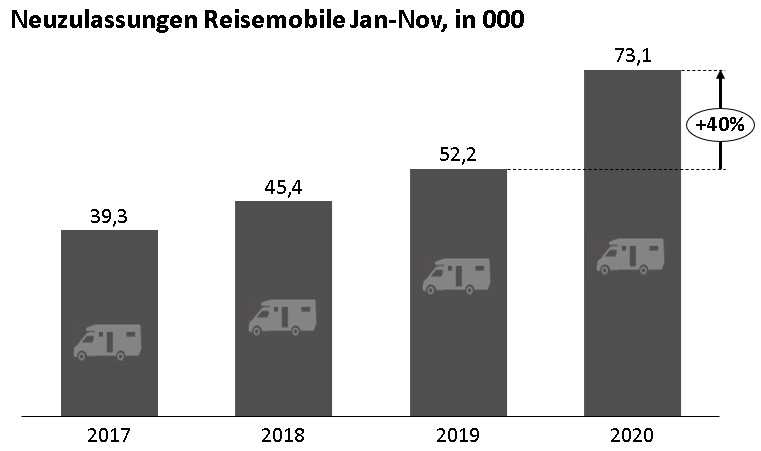

Wohnmobile liegen voll im Trend. Nicht erst seit der Corona-Krise steigen die Zulassungszahlen deutlich an. Auch bedingt durch die Corona-Pandemie sind die Neuzulassungen von Wohnmobilen ist 2020 (bis November) um 40% angestiegen:

.

Und das hat Gründe über Corona hinaus. Ob Kurztrip oder „Europatour“: Der Erholungswert einer Tour im Wohnmobil ist extrem hoch, du hast maximale Flexibilität und kannst jederzeit spontan übers Wochenende in deinen Kurzurlaub starten.

Allerdings will eine Investition, die schnell auch “sechsstellig” sein kann, gut überlegt sein. Wie willst du dein Wohnmobil finanzieren? Ist Mieten oder der Kauf eines gebrauchten Wohnmobils nicht doch günstiger? Da lohnt es sich, nochmal „spitz“ zu rechnen. Dabei die Kosten für den Unterhalt nicht vergessen. Abhängig von der Häufigkeit, mit der du das Wohnmobil nutzen würdest, lautet die Antwort auf die Frage, ob der Kauf sich lohnt, ehrlicherweise oft “Nein”.

Aber auch dann, wenn man sich für die Kaufvariante entschieden hat, stellt sich die Frage, wie du dein Wohnmobil finanzieren willst. Zunächst gilt es, das richtige Modell zu finden. Dabei ist es zu empfehlen, das gleiche Modell oder zumindest ein vergleichbares Modell auszuleihen, um es ein paar Tage Probe zu fahren. Dann solltest du die richtige Finanzierungshöhe bestimmen. Wichtig ist es, bei der Kalkulation auch:

- Die richtige Konfiguration (Motor, Getriebe, usw)

- Extras wie Toilette, Dusche, Kaffeemaschine, Fernseher und Satellitenschüssel

- Zubehör wie Kücheneinrichtung, Elektrogeräte, Wasserkanister, Verlängerungskabel, Auffahrkeile, Fahrradträger, Dachboxen und Möbel für den Außenbereich einzubeziehen

Bei Kaufpreisen von 60.000 Euro aufwärts lohnt es sich, mal mit dem eigenen Bankberater zu sprechen. Je teurer es wird, desto eher kannst du die Nutzung deiner Immobilie(n) zur Kapitalbeschaffung in Betracht ziehen. Effektive Jahreszinsen von 0,45% sind ja ohne Immobiliarsicherheiten eher selten. Also informiere dich, wenn du ein Wohnmobil finanzieren willst: Welche Varianten gibt es?

Wohnmobil finanzieren: Autokredit

Nur die wenigsten Kreditinstitute haben einen speziellen Wohnmobil-Kredit in ihrem Portfolio. Daher bietet sich ein Autokredit an. Der Vorteil des Kredits ist, dass Du mit dem geliehenen Geld bar zahlen kannst. Damit kannst du mit dem Verkäufer einen “Barzahlerrabatt” auf den Kaufpreis verhandeln.

Wohnmobil finanzieren: Leasing

Während Du bei einem Kredit nach der Tilgung stolzer Eigentümer Ihres Wohnmobils sind, ist das Leasing wie beim Auto eher vergleichbar mit einer Miete: Für den vertraglich festgelegten Zeitraum zahlst du Leasingraten. Nach Ablauf der Leasingdauer gibst du das Wohnmobil entweder an den Händler zurück oder least es weiter. Einen Barzahler-Rabatt gibt es beim Leasing natürlich keinen.

Händlerfinanzierung oder Drei-Wege-Finanzierung

Viele Händler bieten eine Finanzierung der Wohnmobile an, die sie mitverkaufen. Allerdings solltest du diese Angebote zuerst prüfen und mit alternativen Kreditkonditionen vergleichen.

Eine weitere Alternative für die Finanzierung eines Wohnmobils, ist das Drei-Wege-Modell: Dabei handelt es sich um eine Mischung aus Leasing, Kredit und Kauf. Die Monatsraten sind vergleichsweise günstig, da am Ende der Laufzeit eine hohe Schlussrate ansteht. Insgesamt ist dieses Modell aber oft teurer als ein Ratenkredit. Und auch hier entfällt die Möglichkeit des Barzahler-Rabatts. Es handelt sich eher um eine Sondervariante, wenn du dein Wohnmobil finanzieren willst.

Sonstige Varianten

Wenn du eine oder mehrere Immobilien besitzt, bietet sich auch die Nutzung der Immobilie zur Kapitalbeschaffung an. Nicht nur, weil die Kreditkonditionen mit einer Sicherheit oft deutlich besser sind. Das gilt umso mehr, je größer deine Investition in dein rollendes Zuhause wird.

Vorteile der (rabbatierten) Barzahlung beim Händler

Unabhängig von der Finanzierung kann eine Sofort-/Barzahlung große Vorteile haben: Egal, ob es sich dabei um ein gebrauchtes oder neues Wohnmobil handelt, oft räumen die Verkäufer einen Nachlass von 20% und mehr ein, wenn sie das Geld sofort bekommen.

Wohnmobil finanzieren: Fazit

Ist der Kauf eines eigenen Wohnmobils unter Berücksichtigung der Kosten für Anschaffung, Unterhalt und Finanzierung tatsächlich die beste und günstigste Lösung für dich? Reicht es nicht, gelegentlich ein Wohnmobil “nach Bedarf” zu leihen? Falls du diese Frage bejahst, solltest du die verschiedenen Finanzierungsmöglichkeiten bei Händler und Bank genau prüfen, denn hier kann man richtig Geld sparen. Bei großen Investitonen ab 50.000 EUR kann auch eine Immobilienkredit als Finanzierung in Betracht kommen, der neben deutlich günstigeren Konditionen auch den Vorteil einer (rabatierten) Barzahlung mit sich bringen kann.

Wenn du dich fragst, wie du genau vorgehen sollst, nutze unseren betongold-check:

• Verbraucherkredit oder Realkredit – was sind die Vorteile?

• Wie wird der Beleihungswert einer Immobilie ermittelt?

• Rangfolge im Grundbuch

• Auslandsimmobilien und Klimaschutz

• Abfindung zum Immobilienerwerb nutzen – 3 Tipps

Hinweis: Bei unseren Beiträgen handelt es sich um rein redaktionelle Inhalte, die keine Rechtsberatung darstellen.

Bitte hilf uns unseren Blog zu verbessern, indem du diesen Artikel bewertest.